【文/不雅察者网专栏作家 梁燕】

在前任好意思联储主席杰罗姆·鲍威尔的终末一次谈话中,他对好意思国联邦债务的发展趋势提倡警示。咫尺好意思国联邦债务范围已阻扰39万亿好意思元,迥殊于国内分娩总值的125%,由于债务增速合手续高出经济增速,他合计这一发展模式难以长期维系。这一不雅点也得到业内泛泛认同。

国际货币基金组织前第一副总裁吉塔·戈皮纳特在彭博社《Odd Lots》播客节目中示意,握住攀升的联邦债务可能激励信贷紧缩。而跟着债务株连侵蚀投资者信心,“债券卫士”会要求更高收益率,从而推高利率,收紧流动性,拖累增长。因此,尽管好意思国不会像株连外币债务的新兴经济体那样耗尽用于偿债的好意思元,但正宗不雅点合计,延迟的联邦欠债埋下了长期停滞的种子。

不外,当下市集对好意思国联邦债务的诸多担忧,实验上不错体咫尺三个方面。

起原是“债务迷漫论”,该不雅点合计债务范围握住扩张后,国外投资者终将住手增合手好意思债。全球“去好意思元化”趋势看似为这一说法提供了佐证:

欧洲央行数据自大,2025年第四季度,黄金在全球官方储备中的占比升至25%,好意思债占比回落至22%;好意思元在全球外汇储备中的份额,也从十年前的64%降至约57%。但深刻分析不难发现,列国官方减合手好意思债,更多是出于地缘政策考量,而非对好意思国偿债才能失去信心。其中,俄罗斯剥离好意思元资产、中国鼓励外汇储备多元化,是合手仓变动的两大中枢原因。

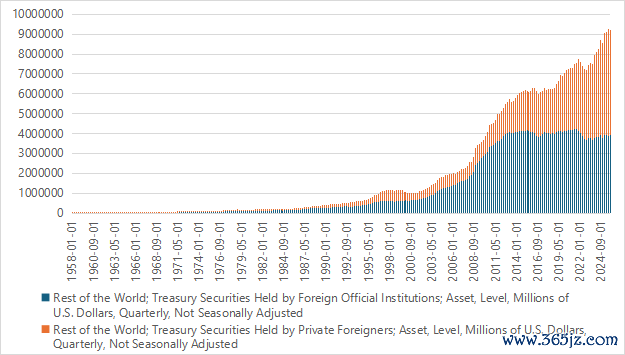

其次,好意思债国外合手有风景的实验情况,远比官方合手仓数据展现的更为乐不雅。2021年年中至2025年末,国外官方机构合手有的好意思债范围从4.22万亿好意思元高点降至3.77万亿好意思元。与之形成对比的是,同期国外私东谈主投资者合手仓从3.30万亿好意思元大幅增至3.79万亿好意思元,增幅达15%,全都对消了官方合手仓的下滑。(图1)

私东谈主投资者正积极布局好意思债,既垂青其资产安全性,也招供相对可不雅的收益水平;对冲基金依托现券与期货价差开展套利往来,种种理会币刊行机构也将好意思债当作加密资产的底层储备。

到2025年底,私东谈主投资者合手有统共番邦合手有好意思国国债中的57.7%,官方合手有者占剩余的42.3%,这逆转了历史常态。天然往来更为活跃的私东谈主投资者,可能加重好意思债收益率波动,但咫尺并无可靠凭据标明,国外市集聚会抛售好意思债推动了收益率上行。

图1:番邦官方与私东谈主合手有的好意思国国债(百万好意思元) 来源:圣路易斯联储

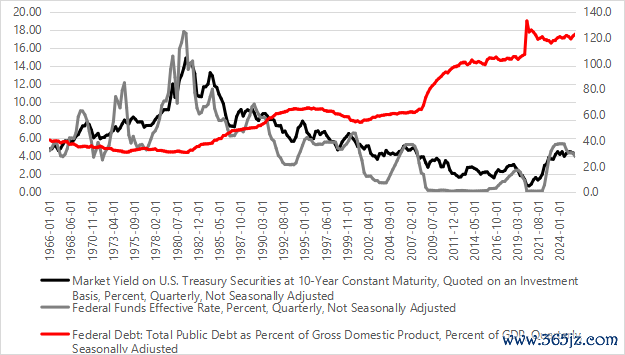

怀疑论者合计,好意思债供给合手续扩张终将超出市集相连才能,进而推高收益率,但实验数据并不支合手这一判断。尽管联邦债务合手续扩张,国债收益率的大幅涨跌主要与联邦基金利率同步,而非与债务水平同步。群众债务从2008年中急剧攀升,但收益率却在2007年底好意思联储降息时下落。2020岁首债务总数再次飙升,但10年期国债收益率却随好意思联储进军降息而下降。

相背,当债务与GDP之比从2020年中运转回落时,收益率却运转上升,驱动成分是其收紧的货币政策,而非财政扩张(见图2)。实证纪录一致标明,货币政策才是决定好意思债收益率走势的中枢成分,债务范围变化的影响相对有限。

图2:好意思国群众债务占GDP比重、10年期国债市集收益率与灵验联邦基金利率(%) 来源:圣路易斯联储

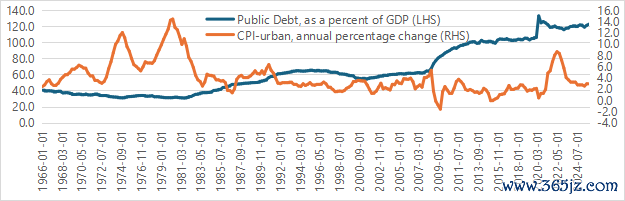

也有东谈主提倡,财政赤字催生的债务扩张会推升通胀,倒逼好意思联储收紧货币。关联词,如图3所示,群众债务的范围与走势,和通胀之间并不存在理会关联。上世纪70年代初至80年代初,好意思国债务占GDP比重合手续下行,通胀却大幅走高;全球金融危急后,该比值大幅攀升并永辽远于高位,通胀反而合手续低迷。疫情事后,债务占比依旧高企,通胀也徐徐回落。由此可见,群众债务既无法灵验反应市集需求强弱,自身也并非通胀的诱因。

图3:群众债务与通胀 来源:圣路易斯联储

第三个反对原理是,债务范围合手续延迟会带来大都利息开销,挤压联邦其他财政开支、拖累经济增长。高额利息还会形成收入再分拨失衡:多量利息流向私东谈主部门会提振总需求,进而推升通胀。好意思国前10%肥沃家庭孝顺了近半数消费,资产合手有者因收益飞腾钞票升值,普通群众却要承受活命成本压力,进一步加重K型复苏风景,也让国内务治分化加重,财政政策更难达成共鸣。

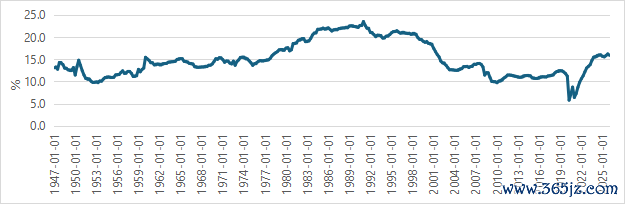

但债务范围与财政挤出效应的关联,实则远莫得行家所念念的那般详尽。正如下图4所示,尽管群众债务范围上升,利息支付占联邦总开销的百分比并不老是随之上升。该比例自2021岁首约6%升至2026年的近16%,但仍低于上世纪90年代超20%的历史峰值,且在90年代后期之后便一齐下行。可见,债务扩张并不会平直形成财政压力合手续恶化。

图4:利息支付占联邦开销的百分比 来源:圣路易斯联储

详细各项数据不出丑出:尽管两党在债务上限问题上的博弈,仍有可能激励政事性债务爽约,但从经济层面来看,好意思国并不会出现被迫的无力偿债地点。下一轮金融危急的导火索,可能也并非群众债务,而是依托东谈主工智能形成的这套不透明、高杠杆、轮回化的融资体系。

咫尺AI融资有四个令东谈主担忧的特征:

第一,它重现了2009年全球金融危急中“大到不行倒”的动态。东谈主工智能投资已成为好意思国经济增长和股市推崇的主要引擎,米兰体育MILAN中国官网但它日益依赖外部融资而非自身盈利。所波及的杠杆,以偏执背后金融结构日益增长的复杂性,使银行业濒临足以拖垮金融系统大片领域的连锁风险。

其二,轮回融资模式盛行。产业链高卑劣彼此投资、资金闭环流转,不仅虚增账面营收、粉饰果真往来体量,还编织出深度绑定的利益链条,单一形貌出现问题便会快速传导扩散。

第三,东谈主工智能投资正在挤出其他分娩性成本用途,并形成能源、水、熟练劳能源和工业开发等方面的投资瓶颈,这些瓶颈自身将产生通胀压力,而AI本应带来的后果进步,短期之内也未能落地已毕。

第四,监管层面的狂妄作风,进一步放大了上述统共隐患,使系统在其最脆弱的时刻庐山真面。

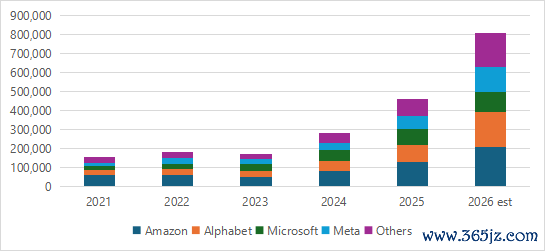

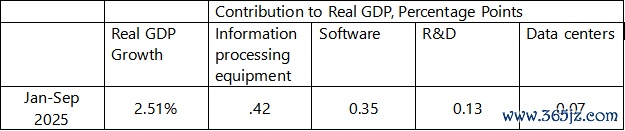

摩根大通分析师瞻望,从咫尺到2030年,东谈主工智能基础行动开销将达到5万亿好意思元。根据摩根士丹利的估算,仅在2026年,亚马逊、Alphabet、Meta和微软四家科技公司就筹办在数据中心和东谈主工智能芯片上参加约6300亿好意思元,是2023年开销的四倍多,约占好意思国GDP的2.5%。若将前11大云筹办和基础行动提供商纳入统计,总成本开销可能达到8110亿好意思元(图3)。咫尺东谈主工智能联系投资已成为好意思国经济最首要、最中枢的营救,孝顺了2025年前九个月实验GDP增长的39%(见下表1)。

图3:大型科技公司AI开销,百万好意思元 来源:Kwok(2026)

表1:种种投资对实验GDP增长的孝顺 来源:Rubinton and Patro (2026)

那么自关联词然会出现一个问题:东谈主工智能投资还能否以这种速率合手续?根据摩根大通的预测,若要使刻下AI投资获取10%的答复,可能需要每年6500亿好意思元的收入,迥殊于每位iPhone用户每月支付35好意思元。天然,也存在乐不雅的原理,55%的好意思国成年东谈主咫尺每周都会使用生成式AI,互联网用了16年才达到这一普及进度;东谈主口普查局的买卖访问数据自大,放胆2025年底,约18%的企业已遴荐东谈主工智能。

关联词,也有原理合手怀疑作风。起原,即使是顶尖的AI公司咫尺也难以实现正答复。OpenAI和Anthropic的年化收入折柳约为250亿好意思元和190亿好意思元。OpenAI瞻望到2030年之前现款流为负,Anthropic则是2029年。何况即使是这些预测也可能过于乐不雅。麻省理工学院2025年底的一项里程碑式的辩论自大,投资生成式AI的组织中,95%未见到任何可掂量的财务答复。

一方面分娩力进步和财务答复不匹配,另一方面使用AI的代币成本握住上升,这可能进一步遏制对崇高AI模子的遴荐。此外,开源模子日益挑战独到AI模子。中国的DeepSeek V4在各项才能基准测试中与好意思国当先AI模子极具竞争力,但其API订价仅为好意思国主要模子的一小部分。举例,DeepSeek V4的输入成本为每百万词元0.27好意思元,输出成本为1.1好意思元,K体育(中国)官网入口而GPT-5.4折柳为15好意思元和60好意思元,Claude Opus 4.6折柳为15好意思元和75好意思元。

借助OpenRouter、Venice、Basesten、Together等种种团聚路由平台可调用的开源模子,既能提供成本更低的备选决策,还能兼顾数据阴私保护。这类替代取舍或将进一步压缩各大AI企业、其投资方及高卑劣供应商实现正向现款流的空间。

除此除外,信息技艺软硬件领域的成本投资答复率合座呈下行态势。2023至2025年间,IT硬件板块(涵盖电子开发及元器件、通讯开发、半导体与半导体分娩开发)价钱收益率增速由65%大幅回落至31%;IT软件板块(包含信息技艺服务、软件、互动媒体服务、详细零卖)下滑幅度更为权贵,同期收益率增速从61.5%跌至19%。

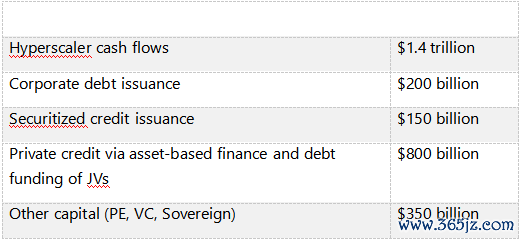

若企业筹划利润与股权融资范围难以覆盖成本开支需求,科技企业会转向企业债、高收益垃圾债、结构化融资、私募信贷、表外极度标的载体(SPV),以及种种改进司帐科罚与金融器具来筹措资金。摩根士丹利测算,2025至2028年全球数据中心成本开支总数将达到2.9万亿好意思元,行业融资渠谈呈现多元化特征(表2)。

表2:意想2025-2028年全球数据中心成本开销2.9万亿好意思元 来源:摩根士丹利 2026

由于轮回股权融资盛行,超大范围企业账面上体量可不雅的现款流数据,实则具备极强劝诱性。包括“七巨头”——Alphabet、亚马逊、苹果、Meta、微软、英伟达和特斯拉——在内的科技巨头通过交叉合手股、布局竞品AI企业形成深度利益绑定,高度依赖种种金融器具运作。AI芯片厂商、云服务商与东谈主工智能企业之间,围绕供需合营搭建起犬牙交错的合营蚁集,囊括股权互换、债权融资、信贷担保、开发租借、结伙筹划等多重往来架构。

英伟达、微软与Anthropic的合营案例,便能直不雅体现这类闭环融资模式:英伟达愉快向Anthropic投资高达100亿好意思元,微软将投资高达50亿好意思元,而当作往来的一部分,Anthropic晓示筹办破耗300亿好意思元的筹办资源。表3聚会呈现了行业内轮回融资的宽广近况。

表3:轮回融资:部分往来数据一览 来源:彭博新闻社报谈

轮回融资组成了“丝丝入扣的债务链条、盘根错节的蚁集、犬牙交错的乱局、日中则昃的连系蛇、盘根丛生的利益窠巢,抑或是缠绕交错的意面”。这些具象化形貌直指几大中枢风险。

第一,若上游供应商向下旅客户开展股权投资,客户再将这笔资金反向用于向投资方采购芯片、租借算力服务,企业营收会因自我资金闭环出现虚高。失真的营收数据会眩惑外部投资者与同行入局,通盘行业市集就此成立在注水的功绩之上。

第二,这套多层嵌套的融资链条具备极强脆弱性,任一形貌出现兑付或筹划故障,都有可能激励通盘成本架构的连锁坍塌。

尽管头部科技企业将该模式吹捧为可合手续的正向良性轮回,但诸多分析师已提倡警示:此类闭环往来与互联网泡沫期间的乱象高度相似,夙昔多量初创公司彼此购买对方服务以“夸大增长预期”。与此同期,这种深度绑定的成本蚁集重现了“关联过度、风险高度系缚”的历史隐患,这意味着夙昔在全球金融危急中重创金融体系的问题可能卷土重来。

除轮回股权融资外,各大科技企业大范围举债,为数据中心与配套能源行动栽种筹措资金。2025年第四季度,科技行业债券刊行总数达1087亿好意思元,创下单季度历史新高,发债飞腾不竭至2026年,仅开年前两周便新增155亿好意思元债券刊行。摩根士丹利预测,2026年超大型科技企业假贷范围将从2025年的1650亿好意思元大幅增长至4000亿好意思元。

头部企业债务扩张数据也十分直不雅:Alphabet在2021至2024年间长期债务理会守护在140–150亿好意思元区间,客岁大幅攀升至490亿好意思元;公司还刊行了百年期债券,是1997年摩托罗拉之后首家推出该类债券的科技企业。Meta的债务扩张更为迅猛,2021年长期债务余额为零,2024年增至290亿好意思元,2025年进一步飙升至590亿好意思元。此外,Meta融合Blue Owl成本成立专项债务极度标的实体,借款270亿好意思元用于路易斯安那州数据中心栽种。

Meta并非个例,现存有限公开数据自大,全行业依托极度标的载体形成的表外债务范围至少1200亿好意思元。除此除外,科技企业积极布局私东谈主信贷市集,通过信用爽约互换、资产支合手证券等器具将债务证券化,以此躲闪底层风险、回避监管敛迹。体量雄伟、信息不透明且架构繁复的存量债务,对全球金融体系组成严峻的系统性风险。

第三,对数据中心等东谈主工智能基础行动的投资形成了好意思国国内严重的资源虚耗,并对好意思国经济施加了通胀压力。好意思国以与中国竞争为名,超大范围企业向AI投资倾注大都资金。据一项意想,好意思国最大的公司在2026年有望实现约7000亿好意思元的AI成本开销,而中国约为1050亿好意思元。

第四,好意思国咫尺领有5427个数据中心,是其他任何国度的10倍以上,其虚耗的能源也越过任何其他国度。据意想,数据中心在2025至2028年间将虚耗算计57GW的电力,迥殊于五个以上纽约市的用电量。但核默算力环节接入群众电网成本奋斗、审批栽种周期漫长;若向乡村区域布局以缓解供电瓶颈,又会濒临专科技艺东谈主才不及、土产货配套数据资源匮乏等全新费力。麦肯锡的数据自大,刻下好意思国约三分之一在建数据中心取舍配套自备现场发电机组,以此绕开电网敛迹。

但这相似产生了自身的瓶颈:适配神情需求的全新燃气轮机订单已排至2029年,市集现货基本售罄。算力需求暴涨合手续推高合座电价,尽监工业用户的平均电价低于两年前,但2020年至2024年间,好意思国住户电价飞腾了25%。用水量相似激增。

与数据中心冷却运行联系的水资源使用瞻望将从每年3.85亿加仑增至越过37亿加仑,加多870%;此外,与数据中心电力虚耗联系的年用水量瞻望将从意想的29亿加仑增至越过145亿加仑,加多400%。这种资源虚耗不仅提高了活命成本,还形成权贵的状态毁伤。通胀压力也可能促使货币政策制定者祭出其板滞的加息脚本,从而进一步加重金融脆弱性。

除能源与水资源敛迹外,工业供应链短板组成另一重发展镣铐:变电站、电力变压器、冷却开发等中枢配套产能,全都跟不上数据中心大范围新建节律。据报谈,客岁近六成数据中心神情工期延误超三个月。神情测算机构nPlan的统计进一步佐证了施工卡点问题:约88%的神情在混凝土基础施工阶段,78%的神情在冷却系统、消防报警安设安装形貌遭受宽限。

数据中心栽种长期停滞平直导致企业预期营收合手续延后,重叠债务利息利滚利,财务压力合手续放大。正如Kwok所言:企业斥资百亿好意思元采购高端AI芯片,若配套供电变压器长期供货枯竭,这批芯片将沦为闲置搁浅资产,尚未产生任何营收便合手续快速贬值。

终末,特朗普政府非但莫得应酬这些风险,反而主动捣毁了蓝本大要敛迹行业乱象的监管护栏。

特朗普总统于2025年7月发布了一项行政大喊,饱读舞联邦机构“向AI公司提供财务支合手……可能包括贷款和贷款担保、拨款、税收优惠和承购公约”。该大喊还提供联邦领有地盘的优先使用权,并给以本色性的监管松捆。

2025年12月,特朗普签署了另一项行政大喊,纪律各州监管东谈主工智能的才能,明确磋议王法部对出台繁琐AI监管法例的州发起王法诉讼。各州政府自身也存在稳重AI管控的激烈动机:全好意思已有38个州针对数据中心推出专项税收优惠,优惠范围包含开发、电力免纳税费以及财产税减免。其中至少10个州每年因联系优惠烧毁超1亿好意思元税收收入,得克萨斯州与弗吉尼亚州每年税收让利范围更是高达10亿好意思元。在此布景下,各州险些莫得能源承担开赴序AI投融资行为的监管职责。

好意思国数据中心

进入2026年5月,特朗普签署第三份联系行政令,推动数字资产、金融科技企业全面融入好意思国传统金融体系。该政令要求联邦监管机构在90日内完周全面排查,梳理统共阻拦金融科技、加密企业获取银行派司、入款保障以及对接传统金融机构合营渠谈的法例条件;排查收尾后180天内,必须落地简化监管章程的具体改革决策。与此同期,行政令要求好意思联储在120天内开展评估,探讨向加密货币企业等非银机构绽放央行主账户、支付算帐通谈的可行性。

多量加密行业主体已深度涉足AI业务,举例CoreWeave、HIVE、Hut 9等新式算力云服务商,或是从加密挖矿业务转型GPU租借、AI实验室托管,或是挖矿与AI算力运营双线并行。对加密资产与AI融资同步稳重监管、买通两类业务范围,会平直放大合座金融风险;而将加密融资渠谈纳入银行体系,更会让风险在通盘金融系统内交叉传导、全域扩散。

论断

尽管鲍威尔等东谈主对好意思国群众债务的担忧出于竭诚,但这种传统不雅点所基于的信念却经不起推敲。即便合手有者结构正从央行转向私东谈主投资者,番邦对好意思国国债的需求照旧强劲。国债收益率与联邦基金利率的关联度,远高于其与债务范围的关联度。

群众债务与通胀之间并不存在可靠的联系性,利息开销占联邦财政开销的比重也并非老是跟着群众债务的加多而同步上升。由市集力量激励的非自发爽约并非可能发生的情形;信得过眉睫之内的风险,即东谈主为制造的债务上限危急,全都是自找的结巴,而非经济上的势必完毕。

信得过的系统性风险存在于别处。AI领域的融资行为已悄然汇聚了好多曾在2008年全球金融危急前出现的风险成分:杠杆高度聚会、金融关系既不透明又呈轮回结构、存在表外风险敞口,以及在风险握住攀升之际监管环境却被刻意放宽。

“七巨头”偏执芯片制造商、云提供商和AI初创公司生态系统,被彼此投资、债务担保和供应商-客户纠缠的陷阱系缚在一皆;这种彼此依存的风景意味着,一朝其中任何一个环节节点发生坍塌,都可能激励系统性危急。此外,针对加密货币领域的稳重监管趋势,加上其与AI基础行动融资日益加深的会通,又开辟了一条让不理会性传导至传统银行体系的新阶梯。

这并不料味着由AI驱动的金融危急已不可幸免。这项技艺仍有望带来足以支合手其投资范围的分娩力进步,且一定进度的轮回融资亦然历次改进飞腾中的常见局势。关联词,杠杆聚会、营收虚高、资源瓶颈、头部AI企业利润率浅陋以及监管力度减弱,这些成分重叠在一皆,组成了一种决策者绝庇荫无情的风险态势。要是AI泡沫悄然延迟之际,东谈主们却只盯着“债务时钟”不放,分析要点发生错位,那么这只怕会成为本十年中最严重的政策差错。

本文系不雅察者网独家稿件,著作内容熟识作家个东谈主不雅点,不代表平台不雅点,未经授权,不得转载,不然将根究法律处事。和顺不雅察者网微信guanchacnK体育,逐日阅读意义著作。